Diagram Pembiayaan Peribadi Perbankan Islam

Sekarang kita tengok pula perbezaan di antara pinjaman perumahan Islam. Sebaliknya pinjaman peribadi konvensional akan mengenakan kadar faedah.

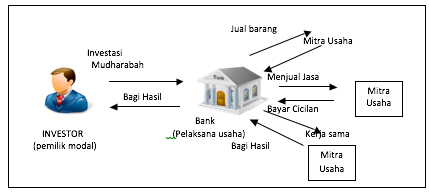

Contoh Diagram Penyaluran Pembiyaan Pada Bank Syariah Portalilmu Com Ilmu Bank

Oleh itu jika prinsip-prinsip perbankan Islam merayu kepada anda terdapat produk-produk kewangan lain yang harus anda periksa daripada pembiayaan peribadi.

Diagram pembiayaan peribadi perbankan islam. Pembiayaan peribadi Islamik adalah produk yang dijalankan menerusi perbankan Islam. Kajian mencadangkan agar instrumen Islam yang lain seperti musharakahijarah dan al-rahnu terus diteroka untuk perlaksanaan pembiayaan peribadi. Pembiayaan peribadi tawarruq gharar kesamaran perbankan Islam.

Pembiayaan dalam perbankan Islam pada hari ini mengiktirafkan pembiayaan ekuiti dan hutang tanpa unsur riba dalam mengaplikasikan produk-produk baru mereka. 323 Ciri-Ciri Pembiayaan Peribadi Pembiayaan peribadi diperlukan untuk memenuhi keperluan individu dengan skim bayaran mudah. Tidak mempunyai pemantauan dari segi Syariah.

Penyelidik menggunakan kaedah kualitatif dengan memilih Bank Islam Malaysia Berhad BIMB dan RHB Islamic Bank RHBIB sebagai kajian kes. Dalam erti kata lain harga yang dinaikkan itu menggantikan kadar faedah Riba yang dilarang dalam perbankan Islam. Tempoh dari 1 tahun 12 bulan sehingga 10 tahun 120 bulan.

Bukan setakat istilah sahaja yang berbeza mekanisme yang terlibat juga berbeza. Bermaksud tiada pinjaman secara Islam. Sistem Kewangan Islam di Malaysia Bursa Malaysia Berhad Kejayaan.

Segala urusan perbankan Islam akan dipantau oleh AhliMajlis Jawatankuasa Penasihat Syariah dan Audit Syariah. Abstract Tawarruq personal financing is one of the most. Instrumen pembiayaan ijarah oleh pihak institusi perbankan Islam adalah penting sebagai isyarat terhadap kekuatan pasaran kewangan pada masa hadapan dan memudahkan urusan umat Islam bagi urusan pembiayaanIni telah menarik ramai pengkaji untuk melakukan kajian ke atasnya.

Selain caj kadar keuntungan yang rendah antara kelebihan lain pelan pembiayaan. Pembiayaan peribadi islamik yang tidak bercagar sehingga 7 tahun untuk warganegara Malaysia dan penduduk tetap yang bekerja dan bermaustautin di Malaysia. Perbezaan utama di antara perbankan Islam dan perbankan konvensional ialah perbankan Islam mesti berlandaskan SyariahPerbankan Islam juga mesti mengelakkan aktiviti seperti ribagharar ketidakpastian yang berlebihanperjudian dan penipuanSebagai contohdi dalam kes pembiayaansebagai ganti kepada caj faedah yang dikenakan ke atas pembiayaan yang diberikaninstitusi perbankan Islam.

Operandi tawarruq dalam produk pembiayaan peribadi di Malaysia berdasarkan garis panduan Accounting and Auditing Organization For Islamic Financial Institution AAOIFI. Berikut di bawah adalah penjelasan mengenai perbezaan di antara pembiayaan peribadi Islamik dan pinjaman peribadi konvensional. Pembiayaan Peribadi-i Bank Islam menawarkan pembiayaan dengan kadar faedah rendah 600 RM150k maksimum pinjaman dan 5 hari tempoh kelulusan.

Perbankan Islam adalah sistem perbankan yang dilesenkan oleh Bank Negara Malaysia BNM dan berasaskan prinsip Shariah Hukum Islam yang mengharamkan Riba Pengumpulan dan pembayaran faedah Usury Tindakan atau amalan meminjamkan wang pada kadar faedah yang. Walaupun kelayakan gaji minimum yang dikenakan agak tinggi Bank Islam Pembiayaan Peribadi-i Bukan Pakej adalah antara pembiayaan peribadi tak bercagar yang menawarkan caj perkongsian kadar keuntungan tahunan yang sangat rendah iaitu bermula dari serendah 55 pa. Sahabat tersebut telah membeli barangan lalu berniaga dan memperolehi untung yang banyak.

Konsep pembiayaan dalam Islam telah pun bermula sejak zaman Saidina Umar lagi. Walaupun mempunyai konsep yang hampir sama perbankan konvensional menggunakan terma pinjaman manakala perbankan Islam menggunakan terma pembiayaan. Pertama sekali pinjaman adalah istilah yang tak betul.

Di dalam perbankan Islam ia adalah pembiayaan. Bagi pembiayaan Islam peminjam perlu membayar balik suatu kadar tetap setiap bulan termasuk harga yang dinaikkan kepada bank. Pembiayaan peribadi dalam sistem perbankan Islam kini lazimnya berasaskan kepada salah satu daripada tiga jenis kontrak iaitu.

Pada masa itu seorang sahabat telah meminjam daripada Baitulmal sejumlah wang untuk berniaga lalu diizinkan oleh Saidina Umar. Kontrak bay al - inah kontrak tawarruq dan al - rahnu. Jadual Pinjaman Peribadi Bank Islam Faedah Pembiayaan Peribadi-i Bank Islam.

Mereka adalah individu yang bertanggungjawab dalam memastikan kepatuhan hukum Syariah di sesebuah bank. Pembiayaan dalam Islam. Pelan ini melibatkan bayaran ansuran bulanan yang rendah dan tempoh pembiayaan yang fleksibel.

Jumlah amaun pembiayaan minimum sebanyak RM 10000 dan maksimum sebanyak RM 200000 atau lebih sekiranya dijamin dengan cagaran. Alliance Islamic Bank Cashvantage Personal Financing-i. Perbankan Islam semakin mendapat pengiktirafan di seluruh dunia dengan pelanggan Islam dan bukan Islam.

Sistem Kewangan Islam di Malaysia Bursa Malaysia Berhad Kejayaan Perbankan Islam di Malaysia galakan yg sokongan penuh daripada kerajaan terutamanya pihak berkuasa kewangan kerajaan kepelbagaian instrumen dan produk kewangan islam serta institusi yg mencukupi persaingan yang sengit. Produk pembiayaan Islam yang kompetatif. Jumlah pembiayaan akhir yang diluluskan adalah berdasarkan penilaian kredit Bank.

Pdf Strategi Meningkatkan Preferensi Perbankan Syariah Indonesia Dalam Menggunakan Pembiayaan Bagi Hasil

Tentang Syariah

{kind=link}

Komentar

Posting Komentar